Upute za PDV po plaćanju

Odbitak pretporeza po ulaznim računima od poreznih obveznika koji PDV obračunavaju prema naplaćenim naknadama

Porezni obveznik koji primjenjuje redovni postupak oporezivanja, kada primi račun za isporuku ili uslugu koju mu je obavio porezni obveznik koji primjenjuje postupak oporezivanja prema naplaćenoj naknadi, može odbiti pretporez tek kada tom dobavljaču plati račun. Ovo postupanje primjenjuje se u praksi od 1. prosinca 2022. godine.

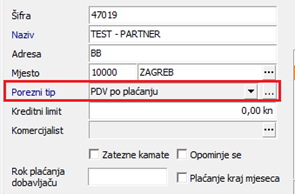

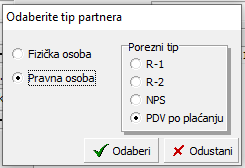

Slijedom navedenog, na partneru postoji oznaka „Porezni tip“. Kod partnera koji primjenjuju postupak oporezivanja prema naplaćenoj naknadi, ta oznaka mora biti postavljena na „PDV po plaćanju“. Za promjenu oznake, klikom na ikonu sa tri točkice pokraj „Porezni tip“, možete odabrati jednu od ponuđenih opcija.

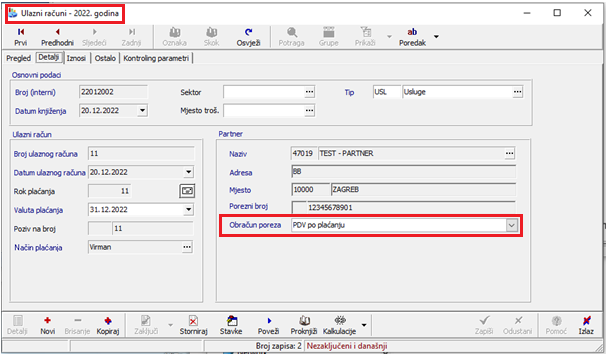

Oznaka poreznog tipa s partnera će se automatski povući na ulazne račune prilikom unosa novih ulaznih računa.

Ako već imate unesene (i zaključene) račune nakon 01.12.2022 za partnere koji primjenjuju postupak oporezivanja prema naplaćenoj naknadi, možete na samom računu promijeniti oznaku poreznog tipa:

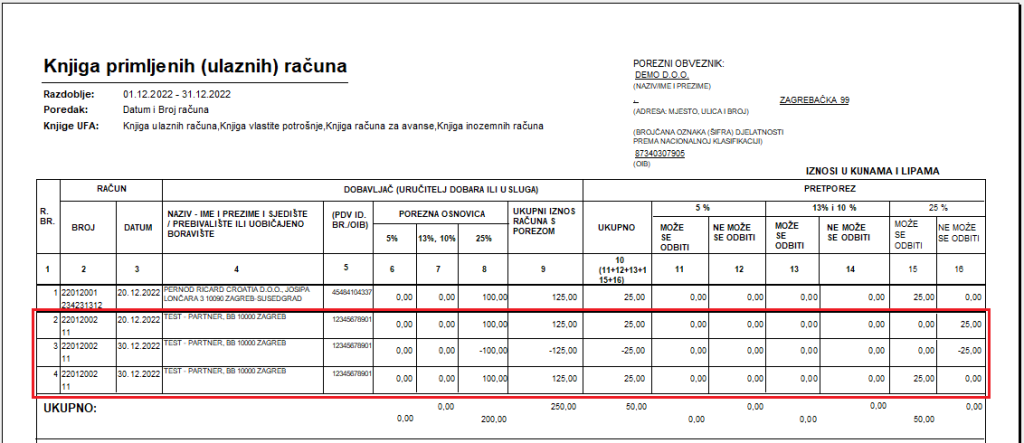

Knjiga URA i obračun PDV-a će se ponašati kao nekadašnji R-2 računi – prvo će se pretporez evidentirati kao „ne može se odbiti“, a nakon plaćanja i povezivanja će se prebaciti u kolonu „može se odbiti“ i pojaviti u PDV obrascu.

Ako želite knjiženje pretporeza za takve račune odvojiti na zaseban konto, to se može definirati na poreznim stopama. Pretporez će biti proknjižen na onaj konto koji piše u matičnim podacima poreza (Matični -> Porezi) pod „Konto pretporez po plaćanju“.

Ova definicija vrijedi za račune koje knjižite „Po kontu“.

Za ulazne račune koje knjižite „Po modelu“ te ako je na vašoj instalaciji postavljen neki korisnički specifičan model knjiženja, molim provjerite knjiženja i ako će biti portebno, podesit ćemo te modele.